您好,欢迎访问上海睦天供应链管理有限公司官网!

全国服务热线:021-66025666

全国服务热线:021-66025666

时间:2021-09-25浏览量: 作者:澎湃新闻来源:

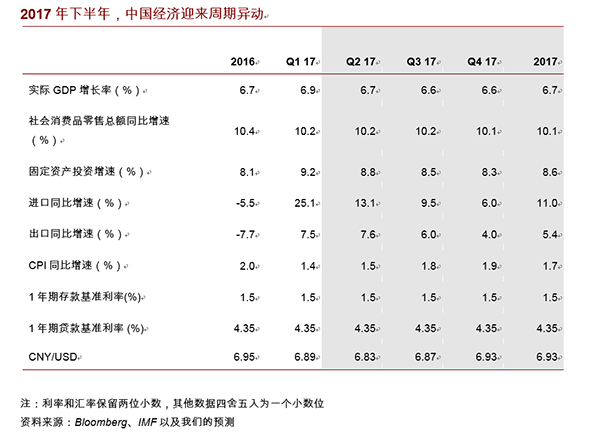

“山色浅深随夕照,江流日夜变秋声。”上半年中国经济的强劲反弹值得留恋,但是经济周期的内生演进不会裹足不前。根据周期并存视角,今年下半年中国经济将迎来周期的异动,呈现“短周期回落+长周期企稳+超长周期崛起”的新状态。短期来看,随着上轮政策刺激效果退潮,中国经济的短期表现将有所回落。长期来看,供给侧改革的红利有望逐步显现,全要素生产率的渐次上升将推动中国经济的长周期企稳。长短周期交叠之下,下半年中国经济的“减速增质”将进入白热化阶段,促使宏观政策保持定力,延续“积极财政+中性货币+金融严监管”的合意搭配,助推供给侧改革的进一步深化。人民币汇率运行亦将趋于稳定,人民币国际化有望择机加速推进。有鉴于此,我们判断,下半年中国经济的增长底线依然稳固,“L”型下行孕育着结构性生机。这将为中国股市带来新的投资机遇,消费升级、共享经济、“一带一路”、国企改革等投资主题值得重点关注。

“三期叠加”状态演进。去年5月,我们在报告中指出,中国经济处于周期并存视角下的“三期叠加”时期,即“短周期反弹+长周期下行+超长周期崛起”。去年下半年至今,中国经济呈现强劲的短周期反弹,今年第一季度增速更创一年半以来新高,充分验证了我们的观点。展望今年下半年,我们认为,中国经济的“三期叠加”将继续演进,切换为“短周期回落+长周期企稳+超长周期崛起”的新状态。第一,短周期反弹即将结束。本轮短周期反弹的主要成因,在于2015年第四季度三松政策的加码,在经过政策时滞后,通过基建投资形成需求侧的强效刺激。由于目前政策效能的释放已近尾声,本轮反弹预计将在今年二季度结束,并引致中国经济短期表现的回落。第二,长周期企稳大势所趋。短期政策刺激退潮之后,结构性问题的纾解成为长周期复苏的关键。OECD的研究指出,在G20成员国结构性改革普遍不及预期的背景下,中国经济的结构性改革成效显著:劳动生产率的攀升已为经济增长做出主要贡献,建立自贸区、简政放权等举措激发市场活力,有效提高了经济运行的整体效率。我们判断,供给侧结构性改革的红利有望于下半年逐步显现,全要素生产率亦将开始由量及质的渐次上升。在此驱动下,中国经济预计于2017年下半年稳步寻底,然后在2018年夯实基底,并于2019年逐步开启长周期的触底反弹。第三,“减速增质”加速推进。由于短周期回落与长周期企稳相互叠加,中国经济“减速增质”将进入白热化阶段,并在今年下半年首先推动增长动力的革新。聚焦内部,受短周期回落影响,消费和投资的增长将边际放缓,但是得益于供给侧改革和消费升级,居民消费对经济增长的贡献率有望持续上行,推动消费成为增长主引擎。放眼外部,受全球化退潮冲击,2017年全球贸易复苏空间有限、不确定性较大,将制约中国进出口增速的边际改善。但是,在国内产业结构升级和国际产能合作的双重支持下,中国进口增速将持续高于出口增速,加快实现贸易平衡,引导经济增长向内生增长模式升级。

政策搭配保持定力。2017年下半年,随着中国经济“减速增质”日趋白热化,宏观政策搭配亦将坚持相对确定的路径,不会出现重大方向转变。第一,财政政策保持积极。在经济长周期下行中,适当增加企业盈利才能改善企业财务状况,以应对债务和冗员的处置压力,进而切实清理过剩产能。通过亏损倒逼企业“去产能”,只会陷入“亏损—改革停滞—亏损加深”的僵局。因此,以财政刺激适度扩大总需求,是深化供给侧改革的基本保障。第二,货币政策不松不紧。今年3月以来,美联储进入加速加息通道,全年预计共加息3次,将对中国货币政策造成紧缩压力。但是,中国公共财政支出以基础设施投资为主要发力方式,而基础设施投资的扩张则需要信贷供给予以配合。据此,积极的财政政策致使货币政策难以真正收紧,稳健中性的货币政策将在下半年延续。第三,供给侧改革双向深化。一方面,由于上半年的经济反弹改善了企业盈利,“三去一降一补”将在下半年加速推进。至今年年底,清理过剩产能、降低企业杠杆和政府“放管服”改革预计将取得阶段性成果。另一方面,十九大的召开有望为国企改革和税费改革注入新动力。通过加快国企混改试点与推广,去除行政垄断、弥补经济短板;通过加码税制改革和结构性减税,降低企业负担、激活民间投资。由此,阶段性的“三去一降一补”改革成果将转化为长效化的制度红利,释放全要素生产率的上升潜力。第四,金融监管保持强势。随着国企混改为非公经济创造出新的投资空间,亟需引导资金进一步脱虚向实,以有效补齐经济短板。因此,面对经济下行压力,金融市场监管并不会放松。下半年,整顿金融秩序、缩短资金链条、降低金融杠杆共同构成监管重点,金融行业让利实体经济依然是基本方向。

人民币长期企稳。今年下半年,基于两方面原因,人民币汇率运行的稳定性将得到持续巩固。其一,经过“811”汇改后的多轮调整,人民币有效汇率的高估压力已阶段性释放完毕。据我们测算,2015Q3-2017Q1期间,人民币有效汇率偏离均衡汇率的程度已由6.9%收窄至-0.2%。加之最近引入的逆周期因子,有效汇率与均衡汇率的偏离有望长期稳定于合理范围内。其二,随着美元“特朗普行情”结束,美元指数将在非绝对高位徘徊。我们预计美元指数年内将维持在95-100以内。因此,即使中国经济长周期下行中再度出现人民币有效汇率高估,通过人民币兑美元渐进、有序贬值即可缓释这一高估压力,持续大幅贬值的物质基础并不存在。此外,得益于人民币汇率的长期企稳,人民币国际化也将迎来新机遇。在“一带一路”的推动下,人民币国际化有望择机加速推进,并从贸易主导型向资本输出型转变。这一大趋势并不会因短期指标的起伏而动摇。

我们的判断。基于上述分析,周期异动将成为下半年中国经济的主要特征。中国经济的“三期叠加”将从“短周期反弹+长周期下行+超长周期崛起”,演进为“短周期回落+长周期企稳+超长周期崛起”,“L”型下行亦将孕育结构性生机。据此,我们做出以下判断:第一,“减速增质”进入白热化阶段。虽然中国经济增速将阶段性回落,但是积极的财政政策有望稳固经济增长底线,并为供给侧改革开拓空间,金融“严监管”亦不会放松。第二,人民币稳定成为常态,“一带一路”建设将成为人民币国际化的关键动力,离岸人民币市场的流动性和多样性有望由弱转强。第三,中国股市的结构性投资机会显现。今年下半年,股市总体表现有望优于债市,消费升级、共享经济、“一带一路”、国企改革等投资主题值得重点关注,我们对港股市场亦持有谨慎乐观的预期。

扫码关注睦天公众号